<目次>

・デジタル印刷機をご検討中のお客様へ〜中小企業経営強化税制のご案内〜

・中小企業経営強化税制

・適用期間と税制措置

・中小企業等経営強化法の概要

・対象機種

・適用対象者

・適用対象の取得価額

・お客様へのご確認依頼事項

・証明書の発行手続き(例)

・ご購入(例)

デジタル印刷機をご検討中のお客様へ〜中小企業経営強化税制のご案内〜

中小企業経営強化税制

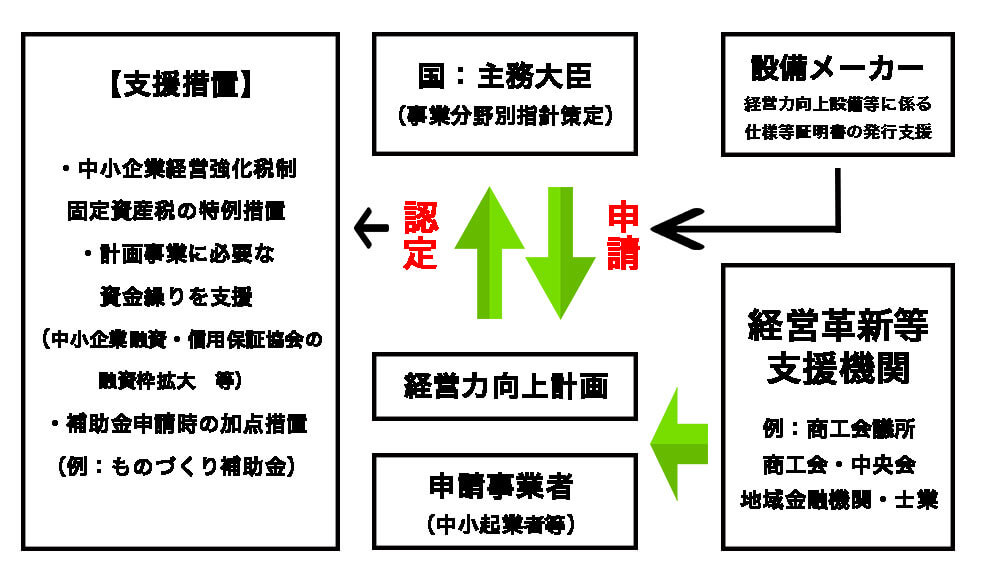

中小企業者が、中小企業等経営強化法の認定を受けた経営力向上計画に基づいて新たな設備を取得し、認定されることにより中小企業経営強化税制(即時償却等)や各種金融支援が受けられます。青色申告書を提出する中小企業者などが、中小企業等経営強化法の認定を受けた経営力向上計画にもとづき一定の設備を新規取得などして指定事業の用に供した場合、即時償却または取得価額の10%(資本金3,000万円超1億円以下の法人は7%)の税額控除を選択適用することができます。

ざっくりまとめますと、中小事業者の設備投資による企業力の強化や生産性向上をサポートする制度です。

注1:税額控除額は、中小企業経営強化税制、中小企業投資促進税制、商業・サービス業・農林水産業活性化税制の控除税額の合計で、その事業年度の法人税額または所得税額の20%までが上限となります。なお、税額控除の限度額を超える金額については、翌事業年度に繰り越すことができます。

注2:特別償却は、限度額まで償却費を計上しなかった場合、その償却不足額を翌事業年度に繰り越すことができます。

注3:ファイナンス・リース取引のうち所有権移転外リース取引については、税額控除のみ利用可能となります。

こちらの制度は設備メーカーのデジタル印刷機をご導入により、

税制優遇措置を受けることができます。

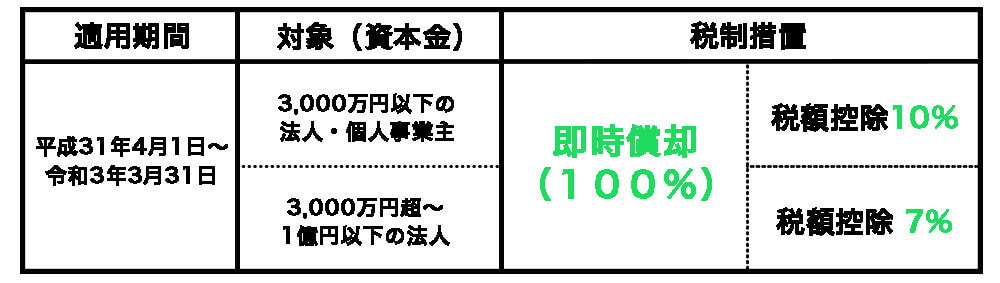

適用期間と税制措置

資本金1億円超の法人は対象外。税制措置を受けるには原則として設備取得前に経営力向上計画の認定が必要です。

注1:大会社の子会社は資本金1億円でも対象外。

注2:税額控除額は当期法人税額の20%が上限。超過分は1年間繰越しが可能。税額控除の割合は国税分。これに加えて法人住民税(都道府県税+市区町村税)が約1%+(国税10%時・所在地で%は異なり東京都の場合1.29%)を控除。所有権移転外ファイナンス・リース取引は税額控除のみ対象。欠損金発生時は即時売却のみ対象。

中小企業等経営強化法の概要

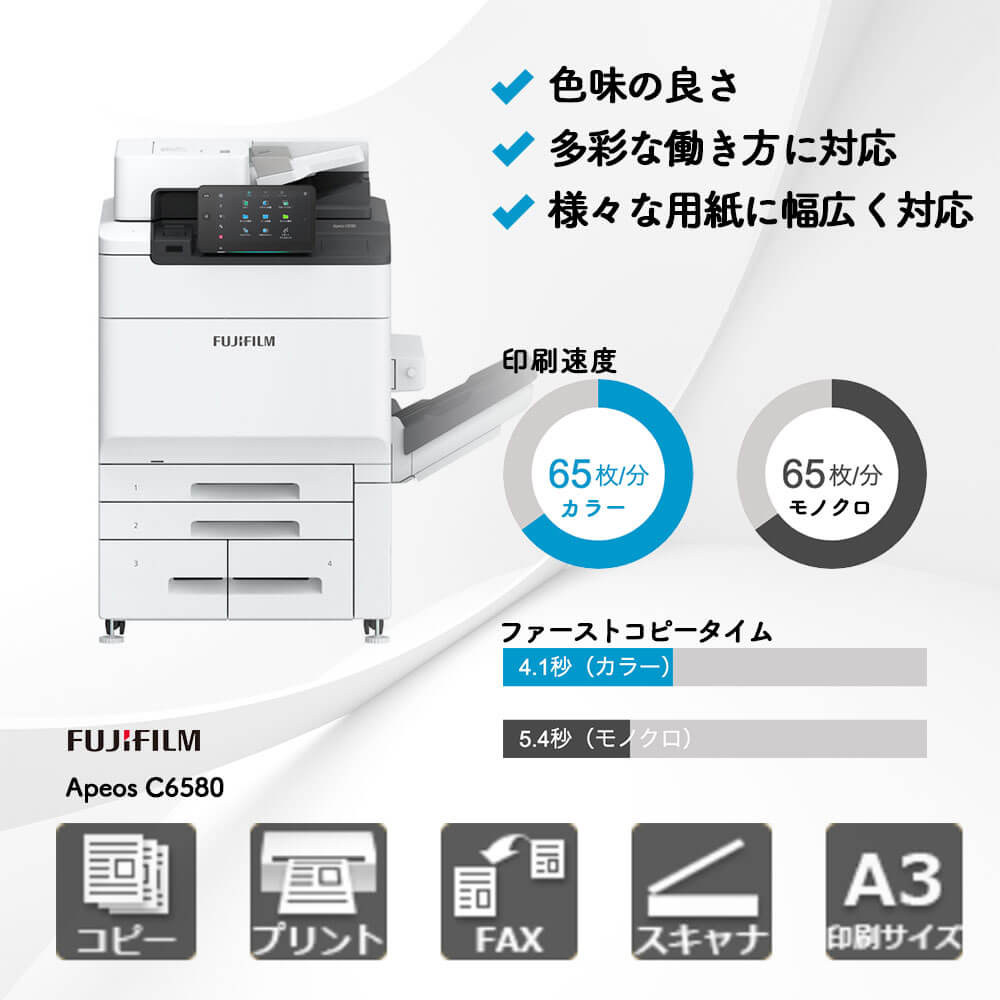

対象機種

中小企業経営強化税制を機会に、デジタル複合機の導入やリプレイスを検討しませんか?

・2800/1400 Inkjet Color Continuous Feed PS

・Xerox iGen5 150 Press/Iridesse Production Press

・Color 1000i Press

・Versant ™ 3100 Press

・Versant ™ 180 Press

・DocuColor 7171P/7171P(Model-ST)/5656 PN

・DocuColor 1450 GA (Model-NE)

・Nuvera314 EA Perfecting Production System

・Nuvera157 EA Production System

・B9136 Light Publisher/B9136 Printer

・B9125 Light Publisher/B9125 Printer

・B9110 Light Publisher/B9110 Printer

・D110CPS・DS/D95CPS・DS

適用対象者

対象設備を取得事業者の用に供し、青色申告を行っている法人様及び個人事業主様。

事業用途例:商業印刷サービス(カタログ/パンフ等)、お客様向けデザイン/カンプ、販促ツール、商品マニュアル、提案書等。

注:管理部門の社内帳票や社内業務用途は対象外。

・資本金もしくは出資金の額が1億円以下の法人

・資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人事業主

・協同組合等(中小企業等経営強化法第2条第2項に規定する「中小企業者等」に該当するものに限る) 。ただし、次の法人は、たとえ資本金が1億円以下でも中小企業者とはなりません。

・大規模法人(資本金もしくは出資金の額が1億円超の法人または資本金もしくは出資金を有しない法人のうち、常時使用する従業員数が1,000人超の法人)から2分の1以上の出資を受ける法人

・大規模法人から3分の2以上の出資を受ける法人

適用対象の取得価額

・単体の取得価額が160万円以上

・所有権移転外ファイナンス・リース取引の場合はリース総額に対する税額控除のみ選択可。残リース金額は税制措置対象外(いずれも税抜き)

お客様へのご確認依頼事項

事業用途=生産設備としての使用目的、資産名称と取得価額、「買取」か「ファイナンス・リース取引」か、経営力向上計画の策定準備状況等。

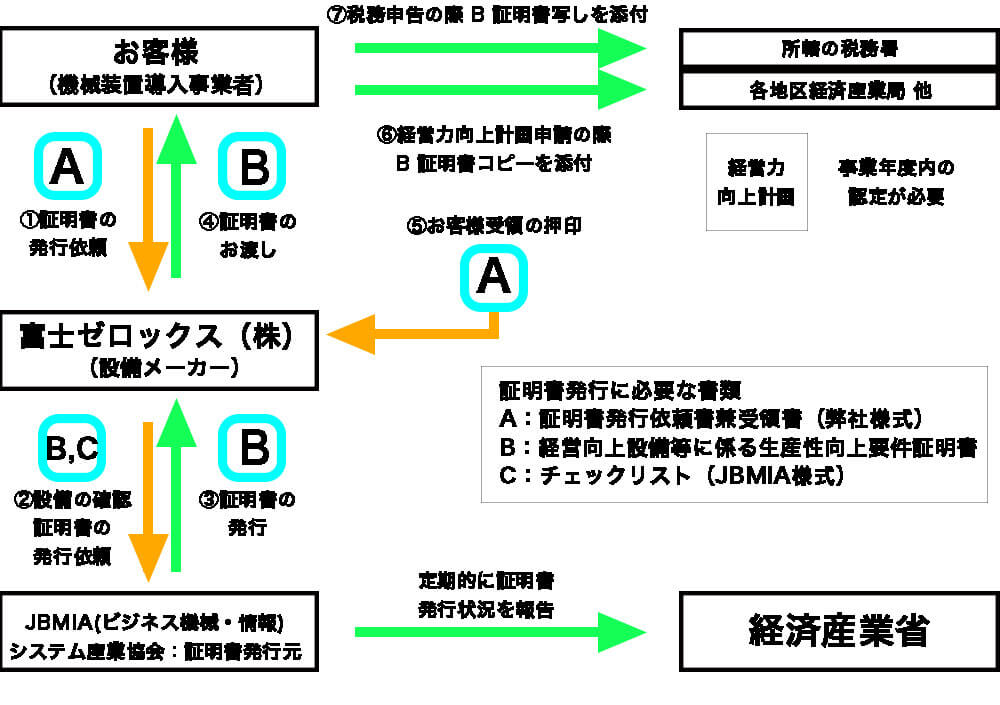

証明書の発行手続き(例)

お客様から「証明書発行依頼書兼受領書」を頂いた後、証明書発行に必要な書類は事務機器ねっとが作成し工業会へ申請いたします。経営力向上計画の申請時に証明書を添付します。

ご購入(例)

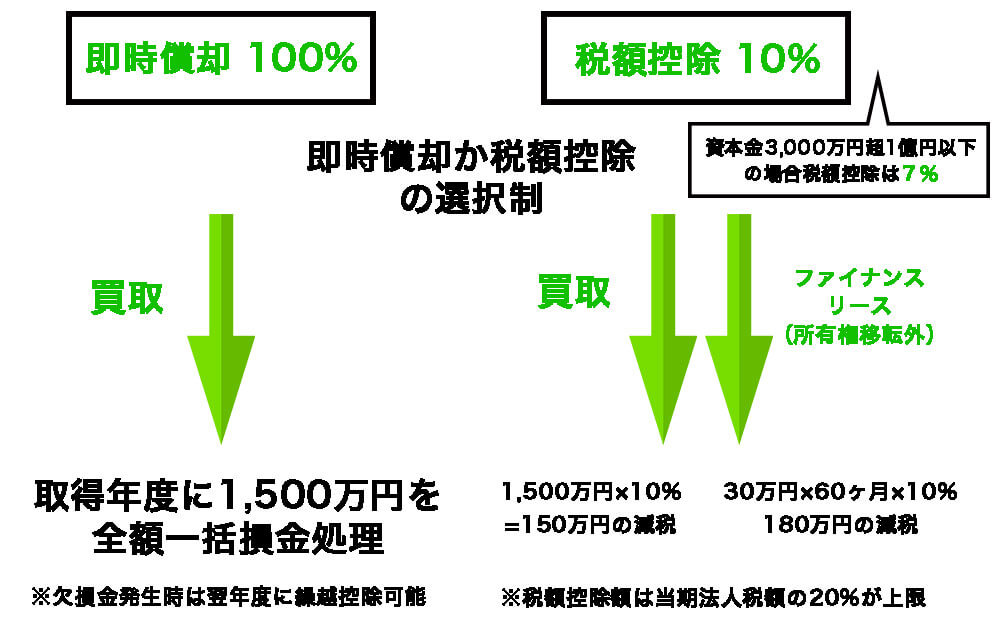

資本金3,000万円のお客様。2023年に3月までの設備取得

買取の場合:取得価額1,500万円(税抜き)

ファイナンス・リースの場合:期間5年・料率2%、30万円/月(税抜き)

注:本制度を活用して設備投資をご検討される際は税理士などの専門家にご相談の上、A類型を希望される場合は設備メーカー(弊社)に証明書(中小企業等経営強化法の経営力向上設備等及び生産性向上特別措置法の先端設備等に係る生産性向上要件証明書)の発行をご依頼ください。証明書発行は10日以上要することがございます。B類型はお客様と税理士様などの専門家による手続きをお願い致します。経営力向上計画は申請前に認定経営革新等支援機関の確認が推奨されています。

上記対象のデジタル印刷機の導入をご検討している方や、こちらの税制にご興味がある方は事務機器ねっとにお問い合わせください!こちらの税制の期限は2023年3月までとなっております。お気軽にお問い合わせください!

| “事務機器ねっとコラム”監修者 プロフィール |

|---|

複合機のメンテナンスエンジニアとして業界歴26年以上のキャリアから、フィールドエンジニアグループのマネージャーとして事業部を統括。凡そ4万5,000回以上の複合機メンテナンス実績があり、コピー機やプリンターを隅々まで熟知。お客様が抱えられている課題やお悩みに対して真摯に向き合ってサポートすることがモットー。これまでに培った多くの知見と経験を活かした有益な情報を発信いたしますので、少しでもお役立ていただけると幸いです。[富士フイルム・キヤノン・シャープ・エプソンの複合機メンテナンス許可認定] » 監修者インタビュー記事 |

事務機器ねっとは「コピー機・プリンターリース価格満足度 第1位」と「コピー機・プリンター販売サイト導入後のサポート満足度 第1位」の二冠を獲得しました。

事務機器ねっとは「コピー機・プリンターリース価格満足度 第1位」と「コピー機・プリンター販売サイト導入後のサポート満足度 第1位」の二冠を獲得しました。 第37号‐24020002

第37号‐24020002 (適用範囲:HCグループ)

(適用範囲:HCグループ) 人数無制限・定額制の勤怠管理システム

人数無制限・定額制の勤怠管理システム 現場がイキイキと自走するRPA導入支援

現場がイキイキと自走するRPA導入支援 現場の声に応えるオーダーメイド型BPO

現場の声に応えるオーダーメイド型BPO