新リース会計基準とは?概要・変更点や企業に与える影響を解説

多くの企業は、複合機やOA機器、産業機器など、有形の固定資産 でファイナンスリース を活用しています。この取引は、リース会計基準に基づき会計処理されています。しかし、現行のリース 会計基準は国際会計基準とズレがあり、そのズレは日本企業と海外企業の財務諸表を比較しづらくしている要素の1つでした。

この課題を解消するために企業会計基準委員会は、2027年4月1日以降に開始する連結会計年度から導入される「新リース会計基準」を公示しました。

本記事では、複合機・コピー機の専門店「事務機器ねっと」(運営:株式会社庚伸)のノウハウをもとに新しい会計基準の概要と変更点、そして、企業へのインパクトについて解説します。

リース会計基準とは何か

リース会計基準とは、リース取引における会計処理のルールです。ここで指すリース取引とは、企業が事業に活用する機械、設備のリースです。

対象となるものは、パソコン・コピー機、その他オフィス用品、営業用の自動車・不動産、産業機械や情報通信機器の高額機械・設備など、多岐にわたります。

この現行の会計基準は、企業会計基準委員会(ASBJ)が定め、2008年4月1日から適用されており、対象は上場企業の他、会社法が定める「大会社」の区分に入る非上場企業です。

ファイナンス・リース取引の特徴と会計処理

ファイナンス・リースとは、次の制限や条件がついた取引です。

- 契約中の解約ができない

- 契約物件の使用により発生する費用を負担する

また、契約終了後に、契約物件の所有権が利用者に移るかどうかでも分類されます。所有権が利用者に移るものは所有権移転ファイナンス・リース、移らないものは所有権移転外ファイナンス・リースと分類します。

なお、日本では所有権を移転させる前提のファイナンスリースは希で、殆どは再リースを可能とした所有権移転外です。

会計処理では、資産計上が必要です。バランスシート上の表記は「オンバランス」が基本で、リース資産・リース債務の項目で記録されます。

オペレーティング・リース取引の特徴と会計処理

オペレーティング・リースとは、ファイナンス・リースに当てはまらないものであり、次のような特徴があります。

- 任意の契約期間を設定できる

- ファイナンス・リースより費用が抑えられる

- 飛行機や船舶など、中古市場で価値が下落しにくいものが多くある

会計処理では、「オフバランス」となり、資産計上が不要です。毎月支払うリース料を費用として処理します。毎月リース料を費用で処理する点は、レンタルと形態は変わりません。

ただし、途中解約ができない点や契約の有効期間が中長期という点は、大きく異なる点です。また、オペレーティングリースは満了後の売却を前提にするケースが一般的です。

新リース会計基準とは何か

2024年9月に新リース会計基準が公示され、対象となる企業は、2027年4月1日以降に開始する連結会計年度から対応しなければなりません。現行の会計基準とは、どのような点で異なるか、対象となる企業の範囲はどうなるのか、といった点を中心に解説します。

新リース会計基準の基本概要

新しい会計基準が現行の基準と大きく異なる点は、次の部分です。

- 原則、すべてのリース取引が対象となる

- すべてを資産・負債として計上する

現行の基準では、リース取引が2種類に区分され、そのうち、オペレーティング・リースは、費用に計上して処理することが可能です。しかし、新しい会計基準では、原則、すべてのリース取引が、費用ではなく、資産・負債として扱われます。

新リース会計基準の適用開始時期

新しい会計基準が導入されるのは、2027年4月1日以後に始まる連結会計年度からです。

新しい会計基準は、前述のとおり、原則、すべてのリース取引をバランスシートに計上します。そのため、これまでオフバランスだったオペレーティング・リースにおける会計処理へのインパクトは大きく、多くの企業のバランスシートにインパクトを与えると予想されるでしょう。

企業のバランスシートへのインパクトが大きいと予想される変更であり、対象企業には、任意の選択肢として2025年4月1日以後に開始される連結会計年度からの早期適用もあります。

新基準の適用対象となる企業の範囲

新しい会計基準の対象となる企業は、次のとおりです。

- 上場企業とその子会社、関連会社

- 資本金5億円以上、もしくは負債総額200億円以上の大会社

- 任意で会計監査人を設置している企業

そもそも新しい会計基準は、「金融商品取引法に基づく財務諸表」に対して導入されます。そのため、金融商品取引法の適用を受ける上場企業とその子会社・関連会社は今回の対象です。

非上場会社であっても、会社法が定める「大会社」の区分に当てはまる企業は、適用されます。それは、会社法第328条において、「公開会社でない大会社は、会計監査人を置かなければならない。」と定められているからです。

そして、会計監査人は会計基準に基づき監査を実施するため、必ず対応しなければなりません。前述に沿うと、任意で会計監査人を設置している企業にも導入されます。これは、会社法における大会社に当てはまらなくとも、会計監査人を設置している点から対応が必要です。

導入の背景と国際基準との調和

もともと日本のリース会計基準は、国際基準と同等でした。しかし、2016年に国際財務報告基準(IFRS)と米国会計基準が改正されたことで、会計基準にズレが生じたのです。このズレにより、日本企業と海外企業の財務諸表の比較がしづらくなり、海外の投資家の判断にインパクトを与えました。

国際基準へ合わせるため、日本基準の見直しが進められ、2024年9月に正式に「新リース会計基準」が公示されたのです。

新リース会計基準の適用による主な変更点

現行の会計基準が新リース会計基準に切り替わることで、次の点が変わります。

| 新リース会計基準 | 現行のリース会計基準 | |

| バランスシート計上の有無 | 原則、バランスシートに計上 | 資産・負債、経費処理が混在 |

| リースの定義 | 経済的な実情がリースであるかどうか | 契約書におけるリースの記載有無 |

| リース期間の算定方法 | 契約書に記された期間 + 延長・解約オプションの有無 |

契約書に記された期間 |

| 財務諸表での表記・開示項目 | B/Sでの使用権資産の内訳、リース負債の満期、などの開示も必要 | オフバランスはP/L上で減価償却費と支払利息で処理 |

現行の基準から変わる4つのポイントを詳しく見ていきましょう。

すべてのリース取引がオンバランス計上に

1つ目のポイントは、すべてのリース取引をバランスシートに計上することです。

現行の基準では、オフバランス処理されるオペレーティング・リースがあります。一方で、新しい会計基準では、原則、すべてのリース取引をバランスシートに計上しなければなりません。

企業において、所有権移転が発生しないリースが多く使われている取引にオフィス賃料や複合機(コピー機)があります。新しい会計基準では、バランスシートに計上しなければならないため、企業の財務諸表へのインパクトは大きいといえます。

リースの定義と識別基準の見直し

2つ目のポイントは、リースの定義と識別基準の見直しです。

現行の基準では、契約書のリースの記載有無が当該取引であるかどうかの識別基準でした。しかし、新しい会計基準では、契約書上の記載ではなく経済的な実情が当該取引であるかどうかが識別基準とされます。

経済的な実情の判断ポイントは、特定の資産を会社側がコントロールできる権利があるか、という観点です。そのため、レンタル契約やサービス契約の一部もリースに該当する場合があります。

リース期間の算定方法の改訂

3つ目のポイントは、リース期間の算定方法です。

現行の基準では、契約書に記載されている契約の有効期間がリース期間とみなされていました。一方で、新しい会計基準では、契約書上に記載されている期間に加え、延長・解約オプションを行使する可能性を考慮した期間がリース期間とみなされます。

財務報告の表示および開示内容の拡充

4つ目のポイントは、財務報告の表示および開示内容の拡充です。

バランスシート上では、使用権資産を原資産に応じて区分表示する必要があります。また、損益計算書上では、使用権資産の減価償却とリース負債に係る利息といった表示が必要です。

キャッシュフロー計算書における記載では、元本返済分は財務活動によるC/F、利息支払いは営業活動もしくは財務活動によるC/Fに区分されます。

情報開示拡充の点では、リース活動の内容やリース負債の満期分析、短期・少額資産リースの費用計上額といった、より詳細な説明が求められます。

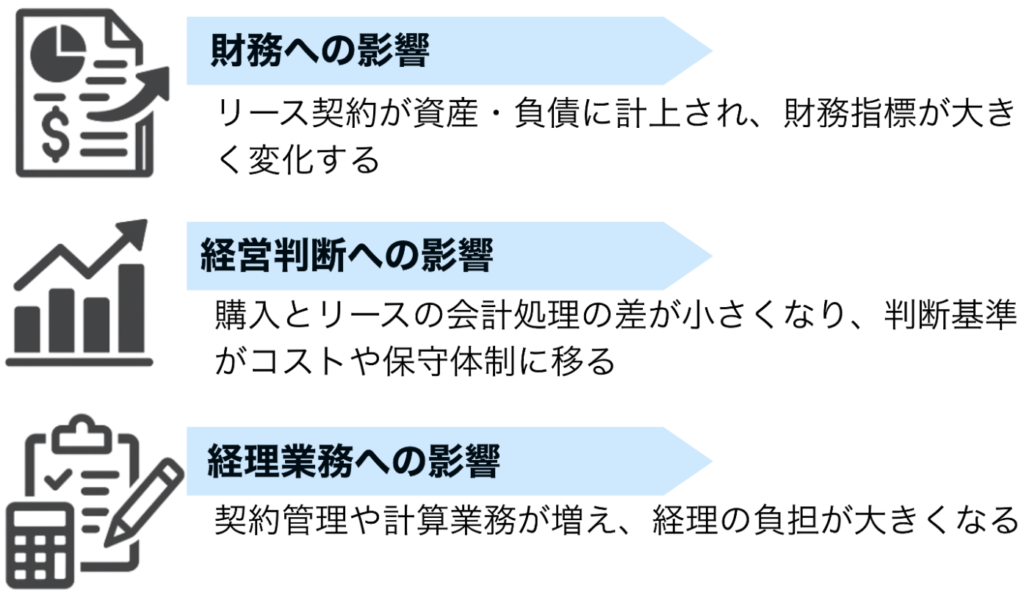

新リース会計基準が企業に与える影響

新リース会計基準では、企業の財務諸表へのインパクトが大きく、また会計処理の変更対応も必要です。ここでは、新しい会計基準の導入にあたっての企業へのインパクト、企業が対応必要なことについて、見ていきましょう。

財務諸表の構成変化と指標への影響

新しい会計基準の導入によって、企業へのインパクトとして最も大きなものは、財務諸表の構成変化でしょう。損益計算書で経費処理されていたリース取引も含め、原則、すべてのリース取引が資産・負債へ計上され、総資産が膨らみます。

また、企業の財務状態や業績の良し悪しを知るのに役立つ自己資本比率やROA(総資産利益率といった各財務指標にも影響が出ます。これは投資家が企業を評価する上で、見方が大きく変わる可能性がある指標です。

経営判断と設備投資への影響

企業の事業面では、設備投資の判断へのインパクトがあります。現行の基準の中では、購入するかリースにするかで会計処理が大きく異なっています。そのため、購入方法の違いが1つの投資判断ポイントでした。

一方で、新しい会計基準では、バランスシート上の計上項目は異なりますが、会計処理方法の差は埋まります。会計処理の差が埋まることにより、これまで投資判断の一要素だった購入方法の違いは、優先度は下がるでしょう。代わって、資金調達コストや保守メンテナンスの体制といったポイントが判断基準として重要になってきます。

経理実務と業務プロセスの変革

新しい会計基準の導入は、企業の財務諸表を作成する経理部門の実務にも相当のインパクトを与えます。経理実務において、次のような業務が増えることが想定されます。

- 契約内容に基づくリース取引の識別

- 契約期間や割引率の設定

- B/Sに計上する使用権資産・リース負債の計算

- リース取引の継続的な再評価や減損テスト

- 開示資料に記載する情報の収集・整理

経理担当者の業務は質と量の両面から増えるため、企業は自社の経理部門におけるシステムの再構築や人員の確保が重要課題といえます。

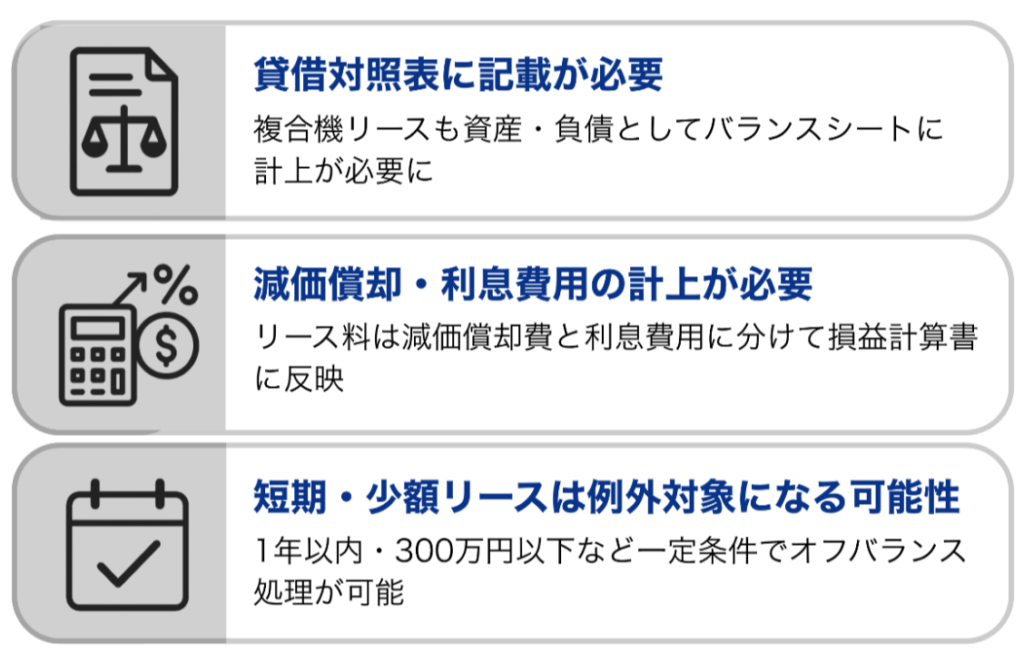

新会計基準で何が変わる?複合機(コピー機)リースに関する具体的な変更点

新リース会計基準の適用により、現行の会計基準からの切り替えが必要となり、企業はさまざまな対応が必要です。

ここでは、多くの企業がリース取引している複合機を例に、具体的な変更ポイントを見ていきましょう。

貸借対照表に記載が必要になる

1つ目のポイントは、バランスシートへの記載が必要になることです。現行の基準では、ファイナンスリースにより、オフバランス処理されてきました。

しかし、新しい会計基準では、バランスシートへの計上が必要であるため、リース資産(使用権資産)、リース負債の項目への記載と資産としての管理が必要です。

減価償却・利息費用の計上が必要になる

2つ目のポイントは、損益計算書において減価償却費と利息費用として計上することです。

現行の基準では、販売費及び一般管理費(販管費)に計上され経費処理されています。販管費に計上されるため、利益面でのインパクトが出るのは、営業利益です。

一方で、新しい会計基準では、損益計算書において、従来のリース料を使用権資産としての減価償却費、利息としてリース債務の利息費用に区分します。減価償却費は販管費に含まれますが、利息費用は営業外費用として計上されるため、営業利益と経常利益に対してインパクトが出ます。

短期・少額リースは例外対象になる可能性

3つ目のポイントは、リース取引に含まれる例外対象です。新しい会計基準の規定には、短期リースと少額リースの2つがあります。リース期間が1年間以内の取引やリース料の総額が300万円以下となる場合です。

ただし、単にこの条件を満たせばよいのではありません。短期リースの面では、期間が1年間以内でも更新などにより1年間以上のリースが見込まれる場合は、対象外です。また、少額リースの面でもリース料総額が300万円以下かつ「重要性が乏しい減価償却資産」であることが条件としてあります。

こんな企業は要注意!対応が必要なケース例

新リース会計基準が導入される主な対象は、金融商品取引法が適用される上場企業とその子会社・関連会社です。

しかし、その他にも非上場企業でも会社法で「大会社」の区分に入る企業や会計監査人を設置している企業など、いろいろな条件により適用されるかどうかが決定します。

ここでは、新しい会計基準の対応が必要になるケースについて、見ていきましょう。

3年以上の長期リースを契約予定

リース取引で新しい会計基準の例外となるケースは「短期リース」です。その他のリース取引は、基本的に新しい会計基準が適用されます。そのため、企業がオフィス用品として複合機やOA機器を3年以上と長期間にわたりリース取引する場合は、新しい会計基準の対象といえます。

リース取引する上で、企業が慎重に判断すべき点の1つは、バランスシートへのインパクトの度合いです。長期間での契約や複数台導入する場合、リース料の総額は膨らみます。

新しい会計基準では、その費用が資産・負債のそれぞれの項目に計上されるため、総資産が増加することにより、自己資本比率ROAなどの財務指標がどう変動するかも含めての判断が必要でしょう。

上場企業やそのグループ企業

新しい会計基準は「金融商品取引法に基づく財務諸表」に対して適用されるため、これが適用される上場企業とその子会社・関連会社は対象です。また、会社法で「大会社」の区分に入る非上場企業や会計監査人を設置している企業も適用されます。

中小企業は新しい会計基準の対象外ですが、親会社が上場企業である場合は、連結会計上でリース資産の情報提供を求められることも想定されます。そのため、経理実務の体制として、新しい会計基準に合わせた財務データを提出できるシステムや体制を整えておくと良いでしょう。

複合機・コピー機の

“目利き力”で、あなたに最適な

リースおよびご購入等に関する無料相談や見積依頼は、

メールまたはお電話より気軽にお問い合わせ下さい。

無料相談をされてもご契約の義務は一切ありません。

また、しつこい売り込みはいたしませんので気軽にお問い合わせください。

よくある質問(Q&A)

Q1.新リース会計基準では複合機のリース契約も資産計上の対象になりますか?

A1.

原則、すべてのリース取引がオンバランス計上されるため資産計上対象です。ただし、「短期リース」「少額リース」の条件に当てはまる場合は、例外となる可能性があります。

Q2.新リース会計基準の対象企業は中小企業も含まれますか?

A2.

会社法で定義される中小企業は、新リース会計基準導入対象外です。中小企業については、従来と変わらず、「中小企業の会計に関する指針」に基づいた会計処理が可能です。ただし、親会社に上場企業が存在する場合、新しい会計基準の対象に含まれます。

Q3.新リース会計基準対応で企業はどのような準備が必要ですか?

A3.

企業の経理部門は、新リース会計基準の適用にあたって、次の対応・準備が必要です。

契約内容に基づくリース取引の識別

契約期間や割引率の設定

B/Sに計上する「使用権資産」「リース負債」の計算

リース取引の継続的な再評価や減損テスト

開示資料に記載する情報の収集・整理

業務の質や量が大幅に変わることが想定されるため、新しい会計基準に対応した「システム構築」と「人員の確保」が重要な対応課題です。

まとめ

新リース会計基準は、多くの日本企業の財務諸表や財務資料、また、今後の経営判断に大きなインパクトを与えるといえます。一方で、新しい会計基準の導入により、国際会計基準との間で生じていたズレを埋めることが可能です。

これは、企業へ投資を検討する投資家にとって、日本企業と海外企業の財務諸表を比較しやすくなるという、メリットが生まれます。日本企業は、自社の財務へのインパクトを考慮しつつ、自社に合ったリース取引の検討が必要です。

複合機の選定・導入に関するご相談は、お気軽にお問い合わせください。本記事は、複合機・コピー機の専門店「事務機器ねっと」(運営:株式会社庚伸)のノウハウをもとに提供しています。

この記事の監修者

株式会社庚伸 『事務機器ねっと』 オフィスサポートディビジョン

フィールドエンジニアグループ |

シニアマネージャー

大塚 義美

複合機メンテナンス許可認定

FUJIFILM/Canon/SHARP/EPSON

経歴

複合機のメンテナンスエンジニアとして業界歴26年以上のキャリアから、フィールドエンジニアグループのマネージャーとして事業部を統括。凡そ4万5,000回以上の複合機メンテナンス実績があり、コピー機やプリンターを隅々まで熟知。お客様が抱えられている課題やお悩みに対して真摯に向き合ってサポートすることがモットー。これまでに培った多くの知見と経験を活かした有益な情報を発信いたしますので、少しでもお役立ていただけると幸いです。

最新の記事

“プロの目利き”で、最適なコピー機選びをご支援。

人気コピー機ランキング

いま読まれている人気記事

事務機器ねっとは「コピー機・プリンターリース価格満足度 第1位」と「コピー機・プリンター販売サイト導入後のサポート満足度 第1位」の二冠を獲得しました。

事務機器ねっとは「コピー機・プリンターリース価格満足度 第1位」と「コピー機・プリンター販売サイト導入後のサポート満足度 第1位」の二冠を獲得しました。

第37号‐24020002

第37号‐24020002JIS Q 27001:2023(ISO/IEC 27001:2022)

(適用範囲:HCグループ)

(適用範囲:HCグループ)

一般人材派遣業:労働大臣許可 派13-01-0526

人材紹介業:労働大臣許可 13-ュ-010435

宅地建物取引業:東京都知事(3)第98397号

一般建設業:東京都知事許可(般-1)第150856号

高度管理医療機器等販売/貸与業第5502205165号

人数無制限・定額制の勤怠管理システム

人数無制限・定額制の勤怠管理システム 現場がイキイキと自走するRPA導入支援

現場がイキイキと自走するRPA導入支援 現場の声に応えるオーダーメイド型BPO

現場の声に応えるオーダーメイド型BPO